Hoe zit het met de belastingen van mijn personeel?

Aangemaakt op

Het is weer de tijd van het jaar waarin de FOD Financiën veel briefwisseling verstuurt.

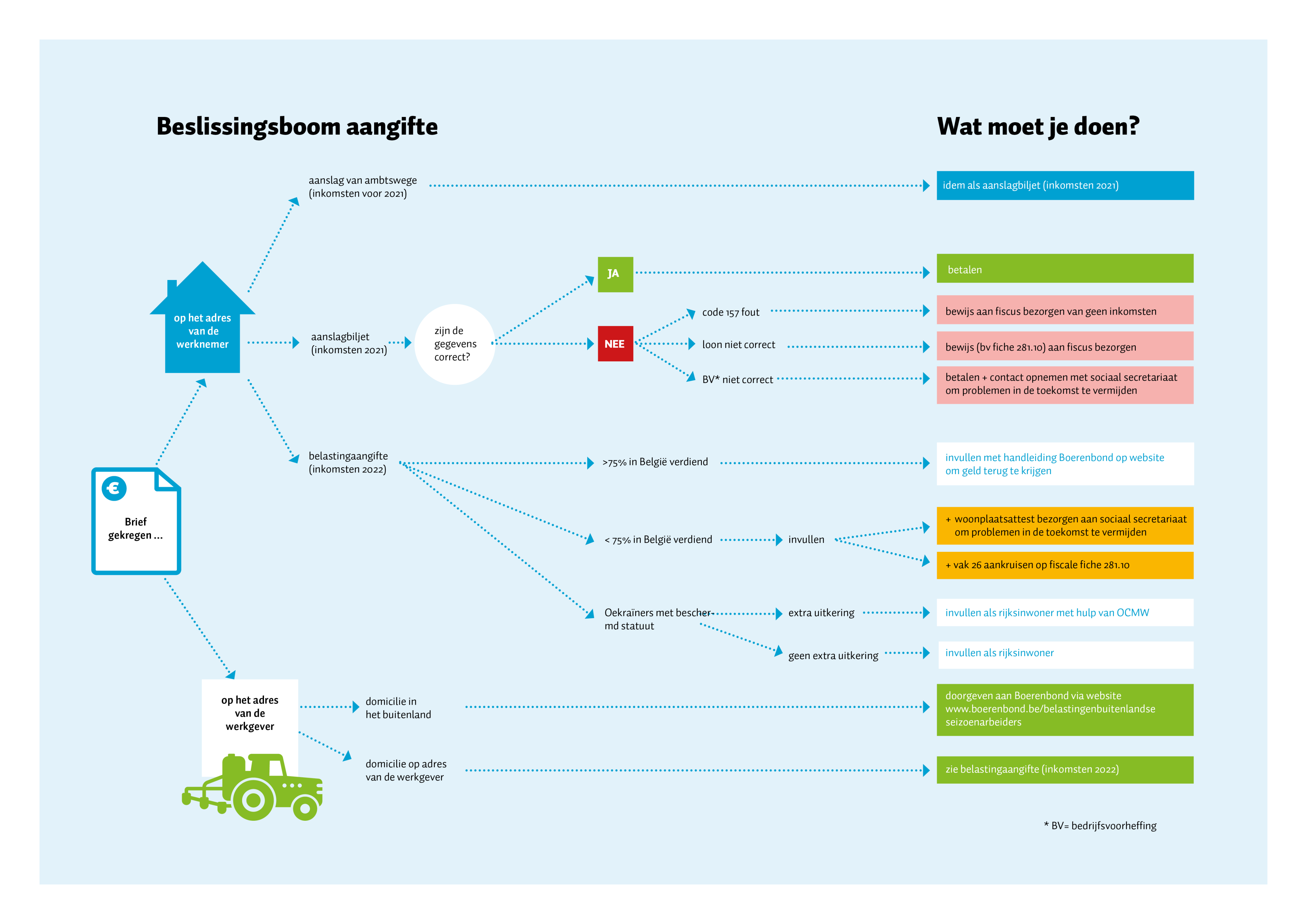

Deze briefwisseling leidt vaak tot verwarring, zowel bij werkgevers als buitenlandse werknemers. In dit artikel proberen we duidelijkheid te scheppen. Je vindt er ook een beslissingsboom die je kan helpen om uit te zoeken wat je met bepaalde brieven moet doen.

Belasting op beroepsinkomen

Iedereen die in België geld verdient moet hierop belastingen betalen, ook werknemers die hun domicilie niet in België hebben. De belastingen in België zijn progressief. Dit wil zeggen dat wie meer verdient aan een hoger percentage wordt belast en dus meer belastingen betaalt, niet enkel in absolute cijfers, maar ook in percentage. De meesten van onze seizoenarbeiders vallen binnen de eerste schijf tot 13.870 euro en krijgen dus een belasting van 25% voorgeschoteld. Van deze 25% worden nog enkele kosten afgetrokken waardoor de eindbelasting op 18,725% zal komen.

Wanneer het beroepsinkomen van je werknemer echter voor meer dan 75% in België verdiend werd (de zogenaamde ‘zetel van fortuin’ in België), heeft die werknemer ook recht op een belastingvrije som van 9270 euro (inkomsten 2022). Op deze inkomsten moeten dan geen belastingen worden betaald.

Bedrijfsvoorheffing

De regel is dat je als werkgever wettelijk verplicht bent om op het loon van een seizoenarbeider bedrijfsvoorheffing in te houden voor je het loon uitbetaalt. Deze voorheffing is een voorafbetaling op de uiteindelijke belasting. Voor werkgevers die in het forfaitair systeem werken met seizoenlonen is hiervoor een uitzondering voorzien. Zij doen een globale aangifte, een soort voorafbetaling aan de fiscus waardoor er door de werknemers geen bedrijfsvoorheffing (BV) moet worden betaald.

Er zijn dus verschillende situaties mogelijk:

• 0% BV: voor die werkgevers die in het forfaitaire systeem werken met seizoenlonen (20,20%);

• 11,11% BV: voor Belgen en Oekraïners met een beschermd statuut;

• 18,725% BV: voor alle andere buitenlandse seizoenarbeiders.

Sinds 2021 wordt deze 18,725% BV ook beschouwd als ‘bevrijdend’, aangezien dit ook gelijk is aan de eindbelasting. Dit wil zeggen dat de werknemer dan voor deze inkomsten geen belastingaangifte meer hoeft in te dienen. De bedrijfsvoorheffing is dus onmiddellijk de eindbelasting. Indien je werknemer ook effectief geen belastingaangifte meer wil krijgen, dan zal hij of zij een woonplaatsattest moeten kunnen overhandigen aan zijn werkgever. Dit is een officieel document met de stempel van de gemeente van domicilie.

Boerenbond maakte hiervan een voorbeelddocument in verschillende talen. Let wel op dat je ook een versie in een van de officiële landstalen laat ondertekenen en afstempelen! Voor die werknemers van wie je een woonplaatsattest hebt, kan je dat ook zo aanduiden op de fiscale fiche 281.10 zodanig dat er geen belastingaangifte meer verzonden zal worden. De voorbeelddocumenten vind je op www.boerenbond.be/formulieren.

Belastingaangifte

Wie geen woonplaatsattest had, wie minder dan 18,725% BV heeft betaald of wie een contract had als vaste werknemer, zal een belastingaangifte toegestuurd krijgen. Deze brieven moeten ingevuld worden en terug bezorgd aan de FOD Financiën. Het gaat dan om een belastingaangifte voor niet-rijksinwoners (BNI). Om te kunnen helpen bij het invullen heeft Boerenbond een handleiding ontwikkeld en een voorbeeld van een ingevulde belastingaangifte voorzien. Deze zijn beschikbaar in het Nederlands, Pools en Roemeens.

In sommige gevallen kan het interessant zijn om toch een belastingaangifte te doen, ook al heb je geen brief ontvangen. Dit is zo voor die werknemers die meer dan 75% van hun loon in België verdiend hebben. Zij hebben recht op de belastingvrije som van 9270 euro en zullen dus te veel bedrijfsvoorheffing betaald hebben. Na het invullen van de belastingaangifte kunnen ze deze (gedeeltelijk) terugkrijgen. Wie geen belastingaangifte gekregen heeft, maar deze toch wil indienen moet contact opnemen met het plaatselijke belastingkantoor. De belastingaangifte voor aanslagjaar 2023 (inkomsten 2022) zijn verkrijgbaar vanaf september 2023.

Opgelet: Oekraïners met een beschermd statuut worden beschouwd als rijksinwoners en moeten dus ook op die manier hun belastingen invullen!

Aanslagbiljet

Nadat de belastingaangifte is ingevuld, zal de fiscus berekenen hoeveel belastingen de werknemer nog moet bijbetalen of hoeveel de werknemer zal terugbetaald krijgen. Dit wordt weergegeven in het aanslagbiljet. Het is belangrijk om altijd te controleren of de gegevens op dit aanslagbiljet kloppen:

- Hebben ze rekening gehouden met de belastingvrije som indien de werknemer 75% of meer van zijn of haar inkomen in België verdiend heeft? Indien niet, heeft de werknemer de juiste code (1057) ingevuld? Indien nodig, kan de werknemer nog het vereiste bewijs aan de fiscus bezorgen;

- Wat indien de werknemer meldt dat er onvoldoende bedrijfsvoorheffing werd ingehouden? Ga in gesprek met je sociaal secretariaat om dit in de toekomst te vermijden;

- Zijn de lonen die hier vermeld staan correct? Indien niet, bezorg de nodige bewijsstukken aan de fiscus.

Als alle gegevens correct zijn, dan moet de werknemer het resterende bedrag betalen.

Aanslag van ambtswege

De fiscus doet ook steekproeven om werknemers te controleren. Zo kan het zijn dat de fiscus een vermoeden heeft dat iemand een inkomen heeft gekregen, ook al heeft deze persoon geen aangifte gedaan. Dit komt vaak voor bij buitenlandse seizoenarbeiders. Deze werknemers krijgen dan een aanslag van ambtswege opgestuurd. Dit is een aanslagbiljet waarin de fiscus zelf een aanname doet van het loon dat zou zijn verdiend. Ook hier geldt het advies dat de werknemer best eerst controleert of de vermelde gegevens correct zijn (zoals hierboven uitgelegd). Indien alles juist is, zal de werknemer deze som moeten betalen.

"Een ID-kaart waarop een adres vermeld is, volstaat niet."

Waarom is een woonplaatsattest nodig?

Het woonplaatsattest moet afgeleverd zijn door een overheidsadministratie in het land van herkomst van de werknemer. Een ID-kaart waarop een adres vermeld is, volstaat niet. De werkgever kan dit attest gewoon bijhouden.

Dit moet dus niet aan de fiscus worden bezorgd. Alleen wanneer er een dergelijk attest is, kan op de fiche 281.10 het vak 26 ‘Seizoenarbeider niet-inwoner in de land- en tuinbouw onderworpen aan de bevrijdende bedrijfsvoorheffing’ worden aangeduid. Enkel in dit geval zal er geen fiscale aangifte verstuurd worden.

Wij stellen vast dat dit attest in heel wat gevallen er niet is. Als werkgever kan je dit enkel vragen aan jouw personeel. Wij zijn in overleg met de overheid om op een andere manier het officiële adres van de werknemers te kennen; eventueel via een registratie bij de gemeente van verblijf.

Bron: Chris Botterman, hoofd Sociale Zaken.